雅图高新IPO,为长安、吉利‘补漆’的专业服务

雅图高新公司IPO上市,该公司主要为长安和吉利等汽车品牌提供补漆服务,此次上市旨在扩大业务范围,提高服务质量,并寻求更多的投资机会,作为一家专业的汽车修补漆服务提供商,雅图高新致力于提供高质量的漆面修复服务,以满足汽车行业的不断增长需求,此次IPO的成功标志着公司的发展进入了一个新的阶段,有望在未来实现更大的发展。

清晨,当你开着刚补完漆的爱车驶出4S店,阳光下,被剐蹭的车门补完漆后,与车身几乎看不出色差,你满意地拍了拍方向盘,疾驰而去。你可曾想过,让划痕“消失”的那桶小小涂料背后,是千亿美元的市场规模。根据中国涂料工业协会及Orr&Boss数据,2023年全球涂料市场规模预计为1960亿美元。

在这一细分领域中,雅图高新材料股份有限公司(以下简称“雅图高新”),正是专注于高性能工业涂料的研发、生产及销售的企业。其生产的涂料不仅用于汽车维修,也广泛应用于汽车内饰、新能源商用车乃至轨道交通领域。目前,其正在冲击北交所,将于9月12日上会审核。

资料显示,雅图高新曾于2021年与广发证券签署辅导协议,原拟冲击深市创业板;2023年又转战深市主板;直至2024年6月6日,公司选择先挂牌新三板,并最终将目光锁定北交所。而雅图高新IPO成色几何?公司能否成功上会?

01 给长安、吉利等提供汽车涂料,年入超7亿

雅图高新作为汽车涂料的行业龙头,近年来取得的经营业绩,堪称亮眼。

雅图高新的主营业务为高性能工业涂料的研发、生产及销售。产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

客户主要为汽车主机厂、汽车4S集团、汽车内外饰生产企业、调配中心等,例如长安、吉利等均为雅图高新的大客户,其中,长安常年位居雅图高新的第一大客户。

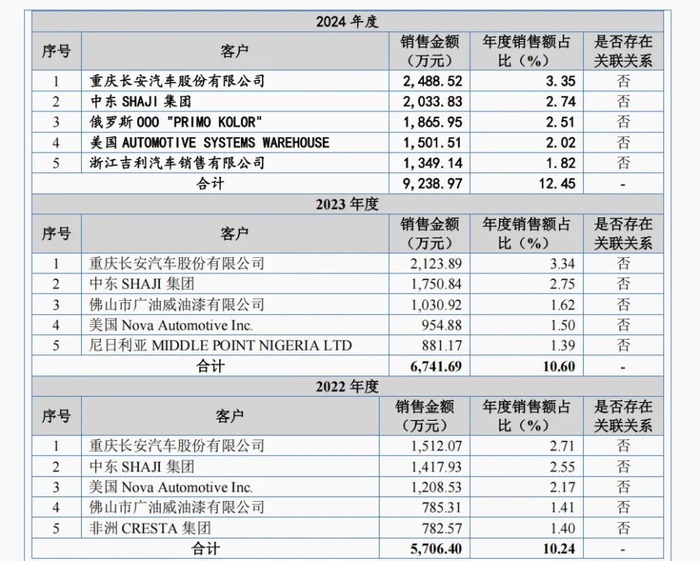

不过,长安汽车所带来的营收占比并不高,2022年-2024年分别为2.71%、3.34%和3.35%。从整体客户情况来看,雅图高新的客户结构也较为分散。2022-2024年,前五大客户销售收入为5706.4万元、6741.69万元、9238.97万元,占年度销售额比例分别为10.24%、10.60%、12.45%,而同行平均值达到43.06%、40.68%(2022-2023年数据,2024年数据未披露)。

客户分散虽能降低对单一客户的依赖风险,但雅图高新的客户稳定性稍显不足。如2022年公司第五大客户非洲CRESTA 集团,在2023年-2024年并没有出现;2022-2023年连续两年出现的大客户美国Nova Automotive Inc.,却“消失”在2024年的前五大客户名单中;而2024年第三、第四、第五大客户俄罗斯OOO "PRIMO KOLOR"、美国 AUTOMOTIVE SYSTEMS WAREHOUSE、浙江吉利汽车销售有限公司,均为首次出现。

来源:《招股书》

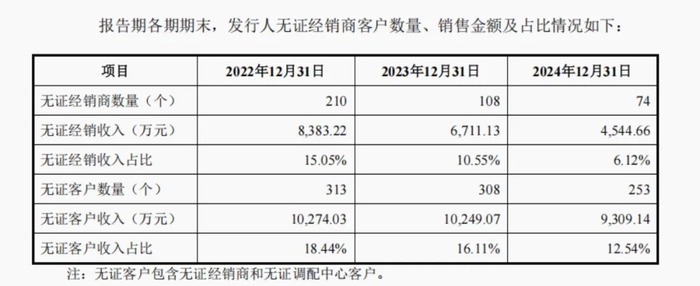

更棘手的是客户合规风险。《问询回复函》显示,2022-2024年,公司存在大量无证经营的经销商与客户。其中,无证经销商数量分别为210个、108个、74个,涉及收入8383.22万元、6711.13万元、4544.66万元,收入占比15.05%、10.55%、6.12%;无证客户数量分别为313个、308个、253个,涉及收入1.03亿元、1.02亿元、0.93亿元,收入占比18.44%、16.11%、12.54%。

来源:《问询回复函》

这也被北交所要求说明,向不具备相关资质的客户销售产品的合规性及潜在风险,以及是否对雅图高新构成重大不利影响。

对此,雅图高新回应,公司业务发展前期主要是一些中小客户,客户群体较为分散,规模较小,受从业年限、经营规模、属地政策等因素的制约,存在部分客户未取得危化证的不规范情形。为规范经营和防范业务风险,公司在2022年12月20日制定了《客户管理制度》和《经销商管理制度》进行规范,但是由于历史业务积累的原因,公司报告期内存在向少部分无资质的客户销售产品的情况。公司已严格按照《经销商管理制度》的规定,加强了对经销商的资质管理。

从总体来看,雅图高新近年来取得的经营业绩相当不错,2022-2024 年,公司营业收入从5.57亿元增至7.42亿元,复合增长率15.43%;归母净利润则从0.78亿元增至1.49亿元。

02 产品销往美国、俄罗斯,毛利率高于同行被问询

雅图高新不仅营收、净利稳定增长,主营业务毛利率更是持续攀升,分别为35.39%、43.5%、44%。而同行可比公司的毛利率平均值分别为31.47%、33.29%、30.14%。

但毛利率的“高光”背后,是研发投入的“低于同行”。2022-2024年,雅图高新研发费用分别为1703.04万元、2309.95万元、2445.51万元,研发费用率分别为3.06%、3.63%、3.30%,而同行研发费用率平均值则分别为7.71%、7.26%、7.02%。

“公司技术创新水平处于行业前列。截至2024年12月31日,公司已取得专利技术123项,其中发明专利81项,涵盖树脂原料、底漆到清漆全涂层涂料及辅料、检测判定方法、涂料装置和工具等领域。”雅图高新表示。

来源:《招股书》

这一异常情况也被北交所问询,要求说明毛利率大幅增长的合理性。是否存在价格下降压力,毛利率是否存在下滑或大幅波动风险等。

“公司汽车涂料产品现已基本实现对汽车修补漆及汽车内外饰市场的全覆盖,产品体系完善成熟、技术储备丰富,能够满足各类客户的多元化需求。针对不同的汽车品牌、车型和修补需求,公司可以提供精准匹配的产品解决方案,从底到面,包括底漆、面漆、清漆、色漆等多种类型的涂料。公司配有强大的调色体系,且经过市场的充分验证,颜色精准稳定,构建此庞大的调色体系为多年研发投入的成果,未成熟的汽车涂料企业及市场后进入者难以在短期内构建出如此丰富稳定的色母体系与公司竞争。”雅图高新表示。

实际上,不管是客户集中度低于同行,还是毛利率高于同行,都与其境外收入相关。2022年至2024年,雅图高新的境外销售收入分别为1.12亿元、1.54亿元和2.01亿元,占营业收入的比例分别为50.28%、55.10%和54.75%。外销毛利率分别为40.18%、48.34%、49.36%。

雅图高新的境外客户主要集中在美洲、欧洲、亚洲及非洲等地,俄罗斯市场对其业绩增速贡献显著。2023年、2024年,境外收入中来自俄罗斯的占比超过30%。

《招股书》显示,在公司业绩持续增长的同时,公司应收账款持续攀升,2022-2024年,应收账款账面价值分别为1.44亿元、1.53亿元、2.06亿元,占流动资产的比例分别为33.76%、27.8%、28.96%。

其中,境外第三方回款金额持续增长,分别为1969.25万元、3432.06万元、4124.83万元,但部分回款方身份无法确认(2024年占比0.31%),且2022年资金流水凭证核查比例仅79.64%。

来源:《问询回复函》

因此,北交所对于公司境外第三方回款的真实性、境外销售增长的合理性等多方面进行问询。

“公司境外销售收入占比较高,客户较为分散,部分客户基于所在国家外汇管制、集团支付便利、资金安排等因素的考虑,安排由第三方代为付款。公司的第三方回款与客户的外汇管制、资金安排、交易习惯相关,符合行业与公司的经营特点,具有必要性和商业合理性。”公司回复。

“实际上,最近几年,世界形势动荡不安,受地缘政治的影响,国际经济形势较为恶劣。但该公司的外销却丝毫不受影响。而且外销的毛利率在报告期分别高达40.18%、48.34%、49.38%,远高于内销毛利率30.53%、37.58%、37.52%的水平。该公司能取得如此不凡的业绩,令人叹为观止,期待幸运之神能够长期关照。”财经评论员皮海洲表示。

03 兄弟控股96.5%,IPO前夕分红3千万

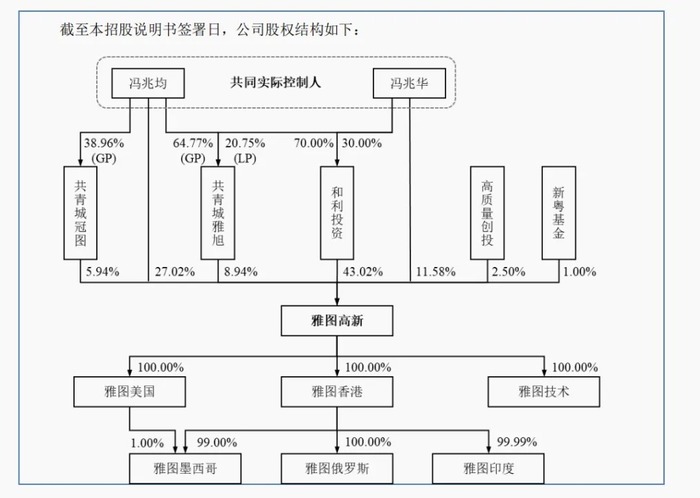

雅图高新是一家典型的家族企业,由冯兆均、冯兆华两兄弟创立,两人直接或间接合计控制公司96.5%股份,为一致行动人。这样的股权集中度远超行业平均水平。

来源:《招股书》

股权高度集中的同时,家族成员在公司管理层中亦占据核心位置。除冯兆均身兼董事长与总经理,全面负责公司经营;以及冯兆华任董事兼副总经理,主导技术研发与安全生产外;冯兆均之子冯奕信为大客户事业部总经理,负责核心客户拓展,并间接持有公司52.08万股。

“我司已建立完善法人治理结构,重大事项按“关联回避”原则表决,核心管理团队含多领域专业人才,按市场化运作,家族成员仅履行岗位职责,不存在违规谋利或干预经营的情况。”雅图高新回应。

更值得关注的是,申请北交所IPO前夕,2024年6月,雅图高新实施现金分红3368.42万元,按实控人持股比例,此次分红几乎全数流入实控人口袋。而此次IPO募资计划中,公司拟用3500万元用于补充流动资金。

一边是突击分红,一边是募资补流,据《问询回复函》显示,股东收到分红款后主要用于投资人分红、偿还贷款、投资理财、日常消费、家庭自用、留存账户、储蓄等。

“分红是公司盈利能力与经营稳定性的重要证明。公司自成立以来,在业绩稳步增长的基础上适度分红,既向市场传递了管理层对公司未来发展的信心,也增强了投资者对公司的信任度,有助于维护公司在资本市场的良好形象,为后续长期融资与合作奠定基础。我司分红,严格遵循《公司法》及公司章程,经董事会合规审议,程序合法。分红金额与业绩的匹配度,且分红前后公司业务、研发、拓展均正常推进,未损害中小股东利益。IPO募资补流是基于未来3-5年业务扩张(如境外市场、水性涂料配套)的长期资金安排,针对场景、时间维度不同,无逻辑冲突。募资补流是提前储备资金应对未来业务增长需求,属稳健管理策略,非当前资金短缺。综上,公司分红合规、合理,有资金支撑,与IPO募资无矛盾,均服务长远发展。”雅图高新表示。

此外,新三板审核问询回复函披露,2021年6月至2023年9月,实控人冯兆均妻子王敏仪累计向自然人刘元锋打款2017.9万元,其中包含1837.9万元别墅建造装修支出以及180万元借款支出。其中,该别墅为实控人家族别墅。

据《回复函》显示,该别墅是位于鹤山碧桂园盈水翠庭3街98号的别墅。该别墅的建筑面积约为1500平方米,花园面积约为1700平方米,合计约为3200平方米。因对原别墅的质量及设计不满意,2021 年以来实控人冯兆均及其家族对98号别墅及其配套的花园与围墙进行了一系列的改造、装修及家具购置。

由于建造和装修的施工主体多为公司,而资金流出的交易对手为自然人且无发票,这引发了全国股转公司的质询。对此,雅图高新回应表示,装修采购无发票的主要原因是建设装修供应商出于自身经营的需要,对客户主要使用个人账户收款进行结算,未开具相关发票,该现象在装修行业内较为普遍;同时交易对方出于节约成本考虑,拒绝提供相关发票。

雅图高新本次冲刺北交所,不应仅为“融资”,更应借上市契机完善公司治理、加强技术研发、规范客户管理,方能在与国际巨头的竞争中站稳脚跟,真正成长为本土涂料行业的“隐形冠军”。你对雅图高新IPO和家族背后的故事还有何了解?欢迎下方留言讨论。

作者:访客本文地址:https://jjrbwx.com/jjrbwx/327.html发布于 2025-09-10 13:00:38

文章转载或复制请以超链接形式并注明出处大众参考网

还没有评论,来说两句吧...